新着情報・FAQNEWS&事前照会ビジネス「Watto System」に関する Q&A

新着情報

- 平成14年11月29日

- Watto 商標登録

- 平成14年09月02日

「事前照会申請」 - 照会先:東京国税局・課税第一部・審理課

●Watto System/資産の経費化&消耗品化 - 平成15年02月26日

文書回答

「東局課一審第17号」 - 東京国税局・課税第一部・審理課

●事前照会事業に対する税務上の取扱いに関する文書回答がでる

●表題:レンタル業の新ビジネスモデル「Watto System」の税務上の取扱いについて - 平成19年05月14日

「発表と事業評価」 - 第二東京弁護士会・租税訴訟学会・税法研究学会

●資産の経費化&消耗品化/「Watto System」情報開示

●照会事業/文書回答事例をもとに税法/償却/税務上の取扱いについて審理する - 平成22年02月12日

「講演と事業評価」 - TKC城北東京会・練馬支部・税理士会

●東京国税局「照会事業/文書回答事例」発表

●「減価償却資産/残価の早期費用計上」の是非と税務上の取扱いについて審理する

サポート情報(FAQ)

国税局と節税に関する税務上の取扱いについて

Q.東京国税局へ事前照会とは、どのような行政手続きですか?

A.国は納税者サービスの一環として行っている制度です。例えば、新しい取引を行った場合の会計処理、貴社は迷いませんか?そこで、適切な会計処理を行うため、前もって国税局に書面でアドバイスを求める手続きです。

→詳しくは国税庁HPより

Q.文書回答制度は個別案件ですか?

A.所轄税務署の相談窓口とは違います。また、照会事業者だけが得をするものでもありません。全国の納税者に係る税務情報だから、課税庁は事前照会及び文書回答全容を公表しています。文書回答事例は税務通達と思って頂くと分かり安いかもしれません。

Q.事前照会/文書回答の内容・会計処理、個別企業に役立ちますか?

A.例えば税務会計において益金処理している限り税務署は文句は言いません。しかし、曖昧な損金処理に関しては厳しく調査、または否認されます。そこで、照会者は争いごとを避ける意義も含め、損金処理に関する質問をいたします。ようするに、事前照会は全て損金算入に繋がる事案/節税会計です。

Q.税務調査が入った場合、文書回答制度は有効に働きますか?

A.弊社実績より、100%文書回答制度が有効に活用できています。また、そのための制度だと実感しています。しかし、Watto Systemの趣旨、技術を学び適切に行っている場合に限ります。ところが、文書回答の趣旨とかけ離れ、また、単独・類似取引等を行った企業は否認されたと言って、弊社にクレームがきたことがあります。

Q.文書回答制度を聞いたことがない、節税情報が入らないのはなぜですか?

A.課税庁は、事前照会/文書回答の公表をHP掲載だけに限定している関係上、税理士会に情報が届かない、また税理士が扱えない状況に至っている関係ではないかと思われます。経営者にとって大切な節税情報が滞っている現状があることをお伝えしておきます。 →国税庁HPより

サービスと税務効果

Q.減価償却の一括損金算入とは?また対象資産は?

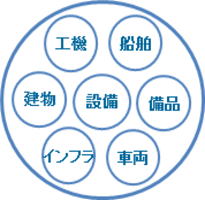

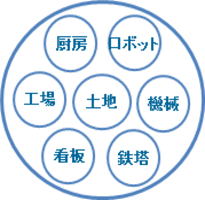

A.税法は物を購入したら損金不算入/資産計上、そして耐用年数/減価償却するとした税務規定があります。また特法により、ある資産に限り即時償却/一括費用計上が認められている例もありますが、当サービスとの違いは、種類・業種・職種及び土地・建物・建物付随設備含む減価償却資産の全てを一括損金算入の対象としている点です。弊社Watto Systemは、物の購入資金または、未償却残価(簿価)を一括損金算入(経費処理)するとした取引をします。 →事業説明/勉強会のご案内

Q.一括損金算入した後の資産の扱いは?

A.税務会計上償却資産は消耗品として扱い、減価償却/資産計上する必要はありません。当然、固定資産税はゼロとなります。よく経営者は資産のオフバランス化対策に利用しています。しかし誤解してはなりません。大切な資産を手放すとする既成概念は捨てて下さい。生産活動・管理・運営に影響を与えることはありません。

Q.資産圧縮事業は減損資産の減損処理を税務会計として申告できますか?

A.弊社の資産圧縮事業は税務会計/減税を目的として構築されています。減損額または、未償却残価の一括損金算入も可能とする税務会計です。 →ワット事業に関する税務上の根拠

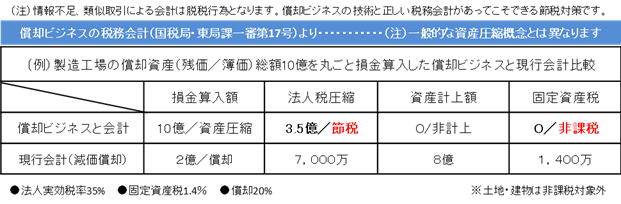

Q.減価償却資産の一括損金算入の企業メリットは?

A.設備投資/未償却資産(残価/簿価)が1000万あるとします。その1000万を一括損金算入すると1000万の利益圧縮となります。①1000万の利益圧縮に対し法人税(40%)400万減税されます。②減価償却を一括損金算入することで資産計上がゼロ及びオフバランス化を図りますから、当然、固定資産税はゼロとなります。③翌期より償却費がゼロ、それに伴う固定費が減少し、収益改善がなされます。④当サービスは会計上で行うため、資金の流出・キャッシュアウトがなく減税分が内部留保となります。 →詳しくは節税対策勉強会

Q.工場経営者です。土地・建物・建物付随設備・機械装置など、丸ごとできますか?

バナースペース

株式会社ワット watto Co

〒177-0042

東京都練馬区下石神井1-8-22

TEL 03-3995-1662

FAX 廃止

e-mail:watto-rental@watto.jp